公司简介

智诚港险,为业内开放领先的互联网+财富管理金融服务公司,致力於为广大高净值客户提供专业的财富管理服务,并提供包括保险、医疗、海外投资移民、贵金属交易、会计、贵族学校、物业投资等在内的离岸投资业务,拥有金融博士、理财分析师、企业战略师、会计师、律师、国际财策师、金融策划师、金融导师等,帮助客户实现···[查看详情]

- 7x24小时不间断服务

- 期待与您合作共赢

近期内地增额终身寿险,年金险又掀起了停售潮,原因是预定利率会继续下调,不过我通过和香港储蓄分红险的对比,果断选择了去香港投保。同时,银行降准降息、人民币贬值波动等等。这对因素一些有海外资金需求的人来说影响较大。香港保单货币大部分是美元和港币,而香港的保险公司全球性运营,盈利能力和风控能力都很稳健,香港拥有全球化的金融投资环境,可以更好的规避某一国、某一地区的风险,并且取得稳定收益。其中的储蓄型保险作为长期的投资计划来说,在拥有长期回本承诺的安全前提下,香港的储蓄分红险预期内部收益率可高达6%-7%,这类保险风险低,很受欢迎。无论买储蓄型保险还是教育金养老金,收益是首要考虑因素,没有之一!这一点香港保险优势更大,内地保险受预定利率等约束,无法做到更高。

香港储蓄分红险主要特点

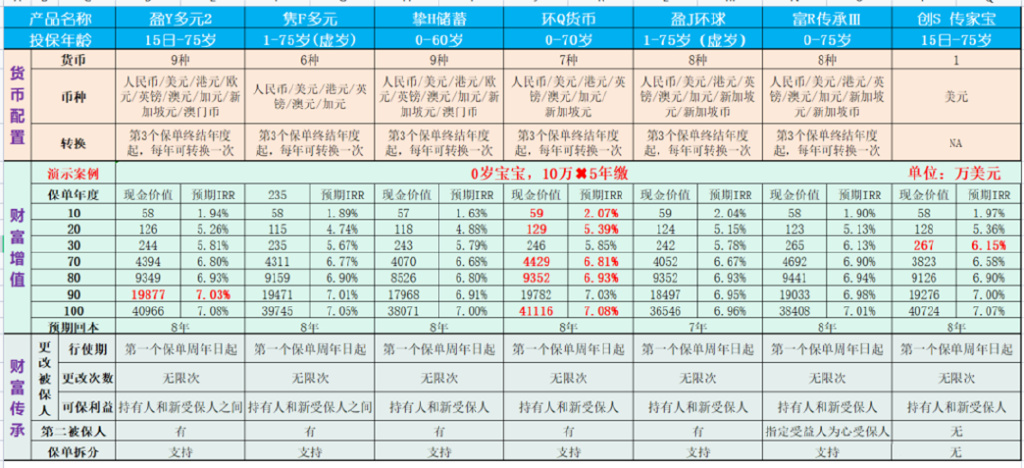

香港及内地分别各取2家保险公司的主流储蓄险产品进行简单对比,概括如下:

从增值倍数看,20年后内地渐失去优势,时间拉长到100年,香港增值倍数是内地的10倍(香港两款均为演示表预期收益、内地的两款按演示表的中等或高等结算利率取数)。

从灵活性来看,香港产品比较创新,均可无限次变更被保险人,父传子、子传孙...,真正实现财富代代传承,富过五代!

从资产属性看,香港产品属于美元资产,同时可无限次变更币种(可选7-9种主要国际货币)。

香港产品均有一定的折扣优惠或者回赠,最高为年缴保费的25%(如五年缴,相当于五年内锁定至少5%的无风险利率)。

预存保费优惠,部分香港产品,预存保费享受3.8%-4.5%的保证利率(活动范围及期限以各家公告为准)。

友情提醒,总体来说无论是香港保险还是内地保险,香港储蓄分红险与大陆的年金险各有优劣势,每个人应根据自己或家庭的规划目标,合理规划、选择配置。

主流储蓄险的IRR对比

香港的储蓄分红险其中特点之一就是预期分红较高,具体高低可以用内部收益率(IRR)来衡量。如果把购买储蓄险类比为银行定期存款,IRR相当于银行的存款年化利率,而且是复利。今天挑选了几款香港的主流储蓄险的计划书来测算IRR并进行对比,自己算胜过道听途说。首先看对比结果,具体如下图:

首先重点来看香港储蓄险如何实现财富增值的。从IRR来看,各家香港储蓄险产品的20年的预期IRR在4.74%-5.39%之间,30年后,部分产品IRR超过6%,90年以后,甚至超过7%,最高是友B及宏L的产品为7.08%。

储蓄险的IRR与财富增值的关系

IRR与财富增值具体是怎样的关系呢。IRR相当于复利的年化利率,财务上有一个叫“72法则”:以1%的复利计息,72年后(72是约数,准确值是100ln2),本金翻倍;如果以3%的复利计息,那么约72/3=24年后本金翻倍,48年后翻4倍,72年后约翻8倍;以6%的复利计息,本金翻倍时间变为72/6=12年,翻4倍时间为24年,翻8倍时间为36年,以此类推。所以复利的利率越高,本金翻倍所需时间越短,而且是长期持续翻倍。

所以,港险所谓的亿元宝宝产品,就是10万美刀五年缴,60年后,可以增值到一亿元(人民币)资产。配合储蓄险可以变更被保险人,就能够实现财富代代传承。

而相比内地产品,内地监管部门陆续召集各大保险公司开会,要求寿险公司调整新开发产品的定价利率,控制利差损,要求新开发产品的定价利率从3.5%降到3.0%。

保险监管严格的今天,香港各家保险公司的预期收益值仍能达到6%以上,甚至有些长期可以达到7%,而内地现在3.5%预定利率的产品都成稀罕物了。

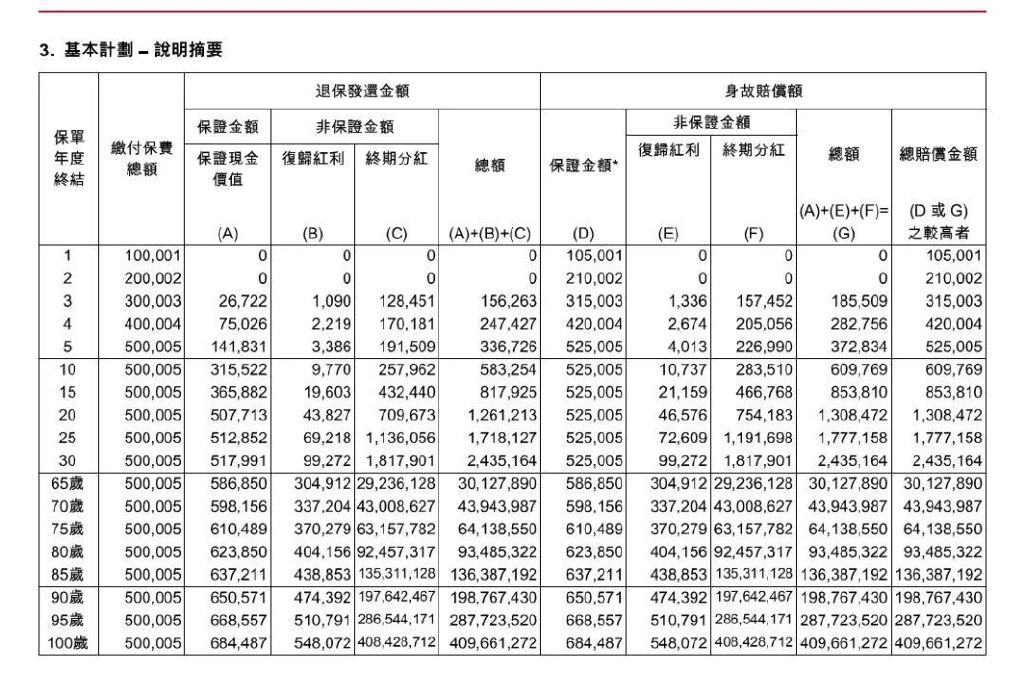

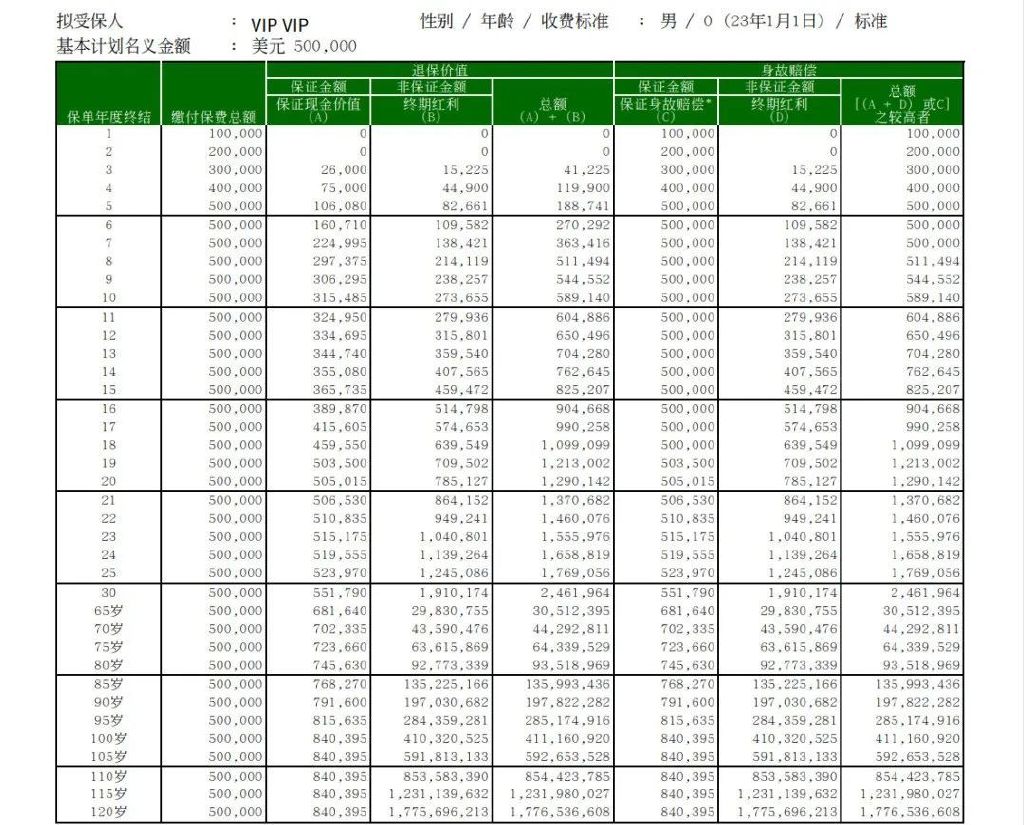

香港主流储蓄险计划书数据演示

下面附上几个产品计划书截图(均为10万美金五年交),有兴趣的伙伴可以自行测算下IRR。

1.安记

2.友记

3.保记

4.宏记

香港储蓄险优势总结

中国内地经济增长的速度开始放缓,银行降准降息、人民币贬值波动等等。这对因素一些有海外资金需求的人来说影响较大。香港保单货币大部分是美元和港币,而香港的保险公司全球性运营,盈利能力和风控能力都很稳健,香港拥有全球化的金融投资环境,可以更好的规避某一国、某一地区的风险,并且取得稳定收益。其中的储蓄型保险作为长期的投资计划来说,在拥有长期回本承诺的安全前提下,香港的储蓄分红险预期内部收益率可高达6%-7%,这类保险风险低,很受欢迎。

大部分储蓄险保障年限长,在缴费期结束后,提取灵活,可作为孩子的教育金,婚嫁金,及自己的养老金,及遗产规划。可真正实现一张保单养三代人,对于高净值人群用来分散风险是一种理性的选择。

并且近期香港储蓄分红险也推出了多元货币计划,保单持有者无论身处何地,都能根据人生各阶段需要,灵活转换保单货币,例如出国留学、海外工作、旅居养老等。不同币种有不同的投资组合也能更有效地分散风险,收益更稳健。海外配置的趋势是无法抵挡的,通过持有不同货币来分散未知的汇率风险将成为资产规划的共识。

大部分储蓄险保障年限长,在缴费期结束后,提取灵活,可作为孩子的教育金,婚嫁金,及自己的养老金,及遗产规划。可真正实现一张保单养三代人,对于高净值人群用来分散风险是一种理性的选择。