公司简介

智诚港险,为业内开放领先的互联网+财富管理金融服务公司,致力於为广大高净值客户提供专业的财富管理服务,并提供包括保险、医疗、海外投资移民、贵金属交易、会计、贵族学校、物业投资等在内的离岸投资业务,拥有金融博士、理财分析师、企业战略师、会计师、律师、国际财策师、金融策划师、金融导师等,帮助客户实现···[查看详情]

- 7x24小时不间断服务

- 期待与您合作共赢

加裕智倍3保作为香港友邦的王牌重疾险,一直是赴港投保重疾险客户的第一选择。在经历了2020年的种种灾难后,为了给客户们提供更全面,更完善,更周到的保障服务,香港友邦推出了全新的重疾产品「加裕智倍保3」(PEU3),同时旧款「加裕智倍保2」(PEU2)将于7月31日停售。

加裕智倍保3」最大亮点:

1.保障新型严重传染病,“新冠肺炎”等重大传染病纳入保障!

2.多次赔付从80%->100%,最高可获赔偿500%原有保额;癌症治疗灵活选,第2年第3年额外赔50%,3年内最高提供300%;于怀孕期第22周起,可为腹中宝贝投保重疾险,真正守护一生。

3.在首次贷款买房、结婚、生子等人生重大时刻,不用体检可购买额外寿险,守护挚爱家人。

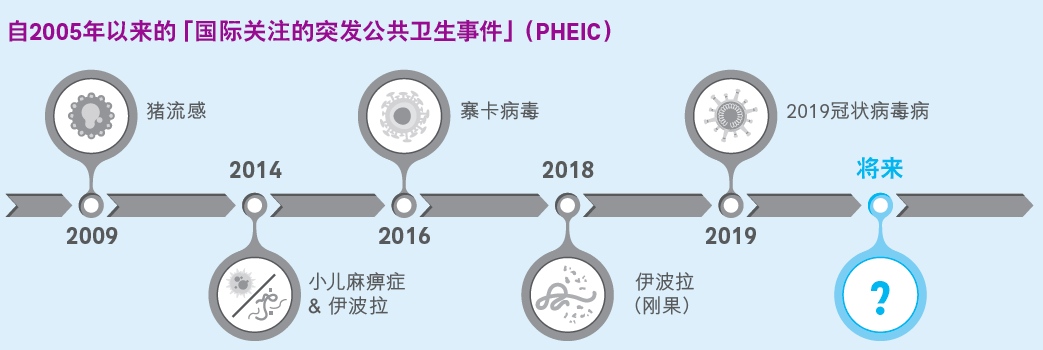

一、严重传染病保障赔偿

若受保人确诊疾病,而该疾病于确诊后1年内被世界卫生组织(WHO)视为国际关注的突发公共卫生事件之疾病,并因而需要连续3日或以上入住深切治疗病房,将会预支20%原有保额作为赔偿;

严重传染病保障赔偿例子:

这次的新冠肺炎,让你感受到传染病的破坏力了吧?最近的20年,未知传染病的涌现,SARS、猪流感、埃博拉病毒、新冠肺炎……防不胜防。

但疫情无情人间有爱,你的不安我来承担。

二、特选危疾多重保障

受保疾病索偿(包括癌症及非癌症受保疾病)已达至原有保额的100%,便无须再次缴付保费,其后,特选危疾多重赔偿会为癌症(包括癌症持续、扩散、复发或全新癌症)、心脏病及中风提供多达合共4次的额外赔偿,每次赔偿为原有保额的100%。保障期至受保人85岁;

赔偿间隔期方面,两次癌症赔偿之间的间隔期最少为3年,其他重疾赔偿之间的间隔期最少为1年。

如图所示,客户理赔第一次重疾后不再需要缴付剩下的保费,如果间隔一年后发现中风或心脏病的情况,可以额外获得100%的保额理赔,中风与心脏病每隔一年发现一次比上一次严重的情况都可以获得额外100%理赔,最多额外获得4次

同理,如果第一次重疾理赔后间隔三年发现有癌症,也是可以获得100%的保额理赔,中风,心脏病,癌症三者的多次理赔合计最多额外获得4次

这时有的聪明的客户就会问了,那我第一次理赔重疾后隔一年发现心脏病再隔三年发现癌症再隔一年中风了,可以理赔吗?

答案是可以的,第一次重疾理赔100%,隔一年发现心脏病理赔100%,隔三年发现癌症理赔100%,再隔一年中风理赔100%,假设客户投保的是50万美金保额,这样5年客户一共获得了200万美金理赔约等于人民币1400万

三、癌症治疗灵活选(市场首创)

被保险人在罹患癌症1年后,如被保险人仍然患有癌症,并就此仍在接受积极治疗,就可以提前获得第二次的癌症赔偿(原本需要等待3年后才能获得),得到原有保额50%的赔偿;

因为罹患癌症1年后仍旧生存的概率要远远高于3年后仍生存,因此这50%原保额的一次性赔偿实际上拥有相当高的价值,看来也是「加裕智倍保3」本次升级中“最值钱”的一项保险责任。

每份保单可行使此选项两次,此选项之赔偿将取代1次特选危疾多重赔偿。

四、星级人生选项,填补保障缺口

可在人生重要阶段购买额外终身寿险计划,无须申报健康状况:

受保人获批楼宇按揭及提取按揭贷款(适用于购买新住宅物业);

受保人结婚

受保人的亲生子女出生(不包括领养子女);

五、提供家庭成员保障(市场首创)

如果被保险人是儿童:父母任一方身故,都可豁免该儿童保单的保费(直至被保险人25岁);如果被保险人是成人:配偶身故,可豁免该成人保单的所有后续保费。

值得一提的是,这项“家庭成员保障”对于儿童被保险人的父母、成人被保险人的配偶的身体状况没有任何要求,也无需做任何的健康申报,只要受保人儿童的父母或受保人成人的配偶在投保时为50岁或以下,在投保已生效两年后(两年为豁免等待期)身故,均可豁免保单的所有后续保费。

因此,在弥补家庭主要成员身故的风险缺口方面,“家庭成员保障”具有较强的实用性。

六、提供首护挚宝保障(市场首创)

专门为还未出生的婴儿提供,怀孕22周以上的妈妈,不用等孩子出生,就可以给肚子里的婴儿投保「加裕智倍保3-首护挚宝」。

婴儿出生之前和出生之后的90天内可以获得的保障如下表所示:

在怀孕期间,假如妈妈不幸流产、胎死腹中、接受注册专科医生建议的终止怀孕或母亲与孩子不幸一同身故等,将支付特惠恩恤退还保费赔偿于受保人(即孕妇)。

「加裕智倍保3-首护挚宝」在孩子尚未出生就可为孩子投保、保障孩子先天性疾病的卖点。有关于「加裕智倍保3-首护挚宝」,还有几个点值得大家注意:

内地居民如果为尚未出生的宝宝投保了这个计划,则宝宝出生后,不用再次来港;

如果检查出怀有双胞胎,则需要同时投保两份,且保额必须相同(不接受三胞胎以上投保);

投保时不需要确定胎儿性别,且男、女费率相同;

投保后按投保日期开始积存红利,而非宝宝出生的日期;

孕妇如果患有糖尿病、乙肝带菌、抑郁症、流产史等,则无法投保。

七、首10年额外严重疾病保障或身故赔偿

首十年升级保额可在升级保障生效期的最后1个保单年度起申请转换为终身寿险或危疾保障终身寿险计划(须额外缴付保费),而毋须提供任何健康申报资料。

八、先天性疾病儿童保障(市场首创)加裕智倍保3拥有市场首创「儿童先天性疾病保障」。越年轻投保危疾计划,保费越便宜而保障年期更长,因此不少父母都会为年幼子女投保。

「加裕智倍保3」,能为子女投保时病征未获发现的先天性疾病所引致的受保疾病提供保障。如果在宝宝刚刚出生就为其投保「加裕智倍保3」,即使在投保后发现宝宝患有先天性疾病,也完全不会影响到未来的理赔,即使突然病发亦能确保您的财务计划不受影响,为您及家人倍添安心。

九、集保障及长期储蓄于一身--提供长期储蓄回报

加裕智倍保3不单是提供全面危疾保障,同时是一个提供长期储蓄价值分红计划。分红基金的整体投资目标是确保保单承诺的保证利益得以实现,同时于中期至长期带来稳定的回报,现时就此产品的长期投资策略是按以下目标资产分配:

上述债券及固定收入工具主要包括国家债券及企业债券,并大多数投资于美国及亚太区市场(日本除外),股票类别资产可包括上市股票,互惠基金,商业/住宅物业投资,并主要投资于亚洲市场。

十、放宽原位癌的定义限制