公司简介

智诚港险,为业内开放领先的互联网+财富管理金融服务公司,致力於为广大高净值客户提供专业的财富管理服务,并提供包括保险、医疗、海外投资移民、贵金属交易、会计、贵族学校、物业投资等在内的离岸投资业务,拥有金融博士、理财分析师、企业战略师、会计师、律师、国际财策师、金融策划师、金融导师等,帮助客户实现···[查看详情]

- 7x24小时不间断服务

- 期待与您合作共赢

1. 公司介绍

选择宏利的原因有很多,其中“稳健”绝对是很多客户共同的出发点。

一、规模巨大,宏利集团是加拿大主要的财经服务企业。历史悠久,1887 年成立于加拿大多伦多市。

二、实力雄厚,资产总值 1.1 万亿美元,全球员工总数 3.5 万,服务超过三千万客户。

三、国际评级,是衡量一家保险公司财务实力的综合指标:标普AA-;穆迪A1;贝氏A+;惠誉AA-。

四、全球布局,遍布全球 19 个国家地区。加拿大第一,北美第二

宏利自 1897 年起于香港经营业务,至今已发展成为区内具领导地位的金融服务机构,透过宏利人寿保险(国际)有限公司、宏利资产管理(香港)有限公司及宏利公积金信托有限公司共三家全资附属公司,为香港及澳门 200 万位客户,提供多元化的理财策划服务。

2. 产品背景

世界在不断变化。

随着客户的人生进阶或环球市场呈现新的机遇,他们的需求也会随之改变。

现今出国旅游、出国工作、海外留学及移民的机遇日益增加,更重要的是宏观经济、政策的不断变化,让我们洞见保持环球理财能力的重要性。

可灵活地获取不同货币,已成为财富规划的关键。

3. 产品特点

「宏利环球货币保障计划」提供高预期回报的同时, 7 种实用功能设计让保单的实用性大大增强:

特点一:7 种货币 灵活转换 多元布局

提供多达 7 种保单货币让您于投保时选择,包括人民币、英镑、美元、澳元、加元、港元、新加坡元,而每种货币会提供不同的保单回报。

另外,第 3 个保单年度后,每个保单年度前 31 日内,您可以行使【货币转换选项】,将保单货币转换至上述另一种货币。

需注意,行使【货币转换选项】后,会生成一张全新的现金价值表。新表的金额是由保司的精算建模后得出,而非简单按“汇率”转换。

特点二:红利锁定 落袋为安

介绍前,我们需对香港分红储蓄险收益的构成有个了解。

通常分 3 部分:

1. 保证现金价值:保司投资固收的收益部分,保证收益率

2. 年度分红:保司投资非固守的收益部分,不保证收益率

3. 终期分红:保司的盈利分红,只有退保或理赔时才能兑现

打个不恰当的比方:

保证现金价值是基本盘,守住了保单收益率的下线。

年度分红是“赌运”,决定了保单收益率的上限。

终期分红是添头,分多分少主要看保司的经营潜力。

这里的“红利锁定”,锁定的是“终期分红”,而非“年度分红”。

客户不用退保、也无需等到出险。就可通过上述功能,将终期分红的一部分,转移到一个专属账户中。

这个账户有 2 个用处:

1. 按非保证利率累积生息

2. 可随时提取现金

如此一来,保单持有人就可以把未来不确定的终期分红,锁定成眼前可操作、更确定的资金。

官方规则如下:

从第 15 个保单周年日起,每年都可行使【终期红利锁定权益】锁定部分红利,上限 50%,不限次数。

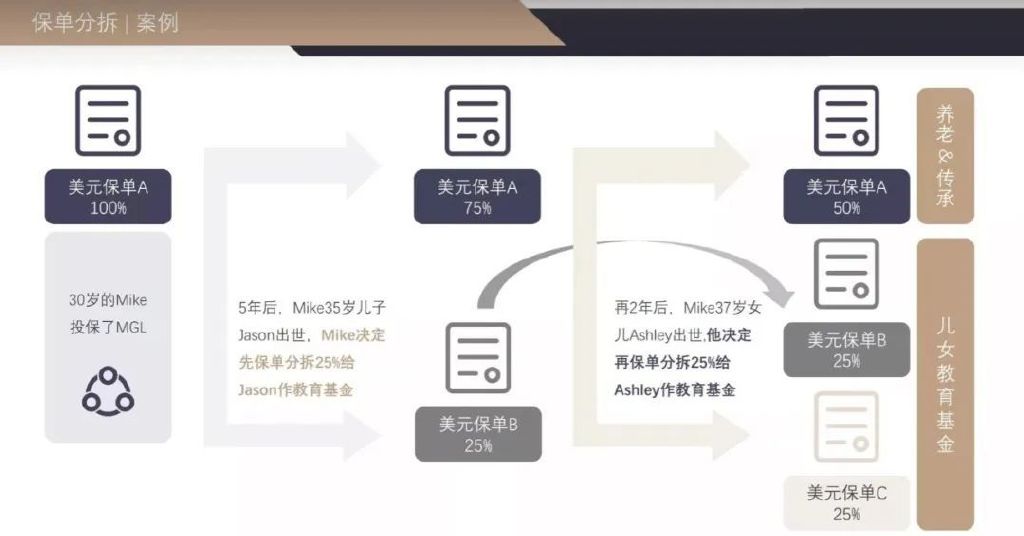

特点三:保单分拆 一单多用 满足需求

客户可以自由分拆自己的保单,分拆出的新保单与原保单生效日期相同。

根据保单持有人所要求的分拆比例,原保单的名义金额、身故赔偿、保证现金价值、任何累积已锁定终期红利将按比例转移到拆分出的新保单。

保单可按不同的比例分拆(例如 65%/35%)

如上图,随着客户Mike的子女出生。他可以选择将保单按 50% 自留用于养老,子女各 25% 用于教育基金。

当然,Mike的保单持有人身份不会因保单分拆而改变,他仍对 3 份保单都有 100% 处置权。

该设计,让保单的灵活性、使用场景大大增强。

特点四:无限变更受保人 实现家族财富传承

客户可以选择把受保人更改为另一位家人,例如:先为自己投保,其后将受保人转为家人。

保障期延伸至新受保人终身,更换受保人不会影响保单现金价值的持续增值。

Bug的是,该设计允许保单持有人无限次变更受保人。真正意义上实现保单的代代传承。

为什么这么说?

以大陆寿险为例:

1. 大陆寿险不支持变更受保人

2. 受保人身故,保单合同随之终止

3. 大陆寿险通常把终身定义为 105 岁

人固有一死,也就是说,保单期限撑死就 105 年。

而该设计,给了客户卡BUG的机会:您可以无限次将受保人变更为健康、年轻的后辈,以保证保单的存续和持续增值。

您可能还会问:

“保单持有人身故了,怎么办?”

“受保人身故得太突然,来不及变更,怎么办?”

「宏利环球货币保障计划」都考虑到了,提供【后备受保人选项】:客户可以委任后备受保人和保单持有人,以确保保单可以继续滚存多年。

更多功能

此外,「宏利环球货币保障计划」的基本功打得很扎实,该有的功能都具备,如下图所示:

4. 收益分析

以年缴保费 $100,000 ,缴费期 5 年,总缴保费 $500,000 为例:

如上图,「宏利环球货币保障计划」的账户价值按年复利增长,随着时间内的推移,增速会越来越快:

第 10 年,翻 1.2 倍,年复利 1.82%

第 30 年,翻 4.7 倍,年复利 5.67%

第 60 年,翻 38.0 倍,年复利 6.47%

第 90 年,翻 323.9 倍,年复利 6.78%

相较于当前大陆产品预定利率 3.5% 的天花板,港险 6.85% 长期收益率着实令人眼红。

但上文提到:港险的收益构成包含了不保证的“年度分红”。所以,这诱人的 6.85% 仅能代表演示收益率。

一款产品演示收益率的高低,主要由其承保公司的投资组合决定:

激进的保司,会提高股票类权益资产的投资比例。

保守的保司,债券及其它固收的投资比例较高。

「宏利环球货币保障计划」将投资组合设为:

债券及其他固收:25%-55%

股票类资产:45%-75%

那么,上述投资组合带来的收益率在市场中处于什么水平呢?我挑了 3 款同类型产品进行对比:

▲ 备注:上述收益非保证吗,仅供演示

对比下来,「宏利环球货币保障计划」的保证金额部分较高,但整体收益率不占优。

由此可见,该产品的投资组合偏保守,比较适合追求稳健投资的客户。

宏利-环球货币保障计划

每年缴纳10万美元,连续缴5年,总保费50万美元。

从第11年开始,每年提取4万美元至终身。

100年后,在持续提取的基础上,账户现金价值还剩余3554万美元。

总提取额+预期退保价值=3914万美元,是当年缴付保费的78倍!